前三季度贵州规模以上工业运行情况分析

今年以来,面对新冠肺炎疫情严峻挑战,全省各地、各部门深入贯彻落实中央和省委、省政府统筹推进疫情防控和经济社会发展各项决策部署,在科学防疫的同时积极推动企业复工复产,扎实做好“六稳”工作,全面落实“六保”任务,随着各项政策措施的落地见效,全省规模以上工业继续向好,多数产品和行业持续回升,平稳向好态势不断巩固。

一、总体情况

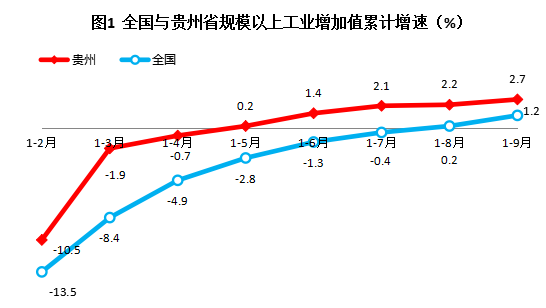

前三季度,全省规模以上工业增加值同比增长2.7%,比上半年提高1.3个百分点,而一季度则是下降1.9%,呈稳定增长态势,分别高于全国和西部地区1.5和0.3个百分点。其中:9月规模以上工业增加值同比增长6.1%,自3月份以来连续7个月实现增长。

分三大门类看,前三季度,采矿业增加值同比增长3.8%,制造业增长3.0%,电力、热力、燃气及水的生产和供应业同比下降0.4%;分经济类型看,前三季度,国有控股企业增加值同比增长4.3%,外商及港澳台商投资企业增长5.5%,私营企业下降0.2%。

二、主要特点

(一)支柱行业稳基础。

前三季度,全省规模以上工业煤电烟酒四大行业增加值合计占比64.6%,同比增长3.4%,拉动全省规模以上工业增长2.1个百分点,贡献率合计76.4%。

酒饮料行业增加值占全省规模以上工业比重为30.7%,同比增长4.2%,拉动全省规模以上工业增长1.1个百分点,贡献率41.8%,其中,酒的制造增加值占比29.7%,增长4.4%,拉动增长1.1个百分点,贡献率42.1%;煤炭采选业增加值占比12.4%,增长3.9%,拉动增长0.5个百分点,贡献率达17.2%;烟草行业增加值占比10.6%,增长5.9%,拉动增长0.5个百分点,贡献率17.2%;电力行业增加值占比11.0%,下降0.5%,降幅比上半年和一季度分别大幅收窄5.6、12.0个百分点,其中,水力发电量同比增长2.2%。

(二)生活物资保民生。

生活必需品今年以来始终保持稳定供应,前三季度,方便面、冷冻蔬菜、熟肉制品、乳制品、速冻食品、面条、辣椒制品产量同比分别增长89.9%、96.5%、28.9%、31.9%、17.2%、14.6%和11.7%,增速比上半年和一季度小幅提升;防疫产品从年初的直线攀升再到目前平稳增长,前三季度,全省累计生产口罩140415.62万只,产量是上年同期的32.5倍,其中,2月日均产量45.26万只,3月207.86万只,4月470.55万只,从5月至今日均产量稳定在735万只左右。

(三)基础材料保生产。

有色行业今年以来各月均保持增长,前三季度增加值同比增长4.6%,钢铁行业从3月份起连续7个月保持增长,前三季度增长13.6%,其中,生铁、粗钢、钢材、铁合金、十种有色金属、氧化铝分别增长5.2%、4.0%、2.0%、19.7%、6.9%、5.6%。化工前三季度增长2.6%,上半年下降1.3%;建材下降1.3%,降幅逐月收窄,比上半年收窄2.0个百分点,其中,农用氮磷钾化肥(折纯)、425水泥、525水泥分别增长4.3%、5.2%和28.1%。

(四)装备制造回升快。

前三季度,全省规模以上装备制造业增加值同比下降0.3%,降幅比上半年大幅收窄8.4个百分点,尤其是8月以来增势迅猛,8月、9月当月增速分别为20.4%和9.2%。起重机、输送机械、建筑工程用机械等基建相关产品同比增长7.5%、68.8%、55.3%,民用钢制船舶、汽车、电梯分别增长7.7%、17.6%、9.5%。

汽车制造业强势回升,前三季度增加值同比增长2.1%,大力扭转了上半年下降30.9%的局面,其中,7月至9月连续三个月保持高速增长,当月最高增速达126.3%。金属制造业增长强劲,前三季度增长11.0%,在装备制造业中占比最大、增速最高,拉动装备制造业增长2.0个百分点。

(五)新建企业强拉动。

随着全省有效需求释放,工业项目加速落地,增量明显增多。一是企业数增加,截至9月底,全省规模以上新建投产工业企业161户,比上年同期增加34户,集中分布在煤炭开采、新能源发电、建材等行业。二是新增企业贡献大,前三季度,161家企业对全省规模以上工业增加值增长的贡献率达31.7%,强力拉动全省规模以上工业增长0.9个百分点。

(六)政策落地显成效。

一是亏损面减小,利润实现增长,截至8月底,规模以上工业企业亏损面为26.1%,比上半年收窄2.2个百分点;1-8月份,利润总额618.15亿元,同比增长1.7%。二是单位成本下降,利润率小幅提高,1-8月份,每百元营业收入中的成本73.23元,比上年同期减少1.65元;营业收入利润率10.9%,同比提高0.7个百分点。三是税务负担有所缓解,1-8月份,全省规模以上工业剔除烟酒行业后的税金总额下降7.7%,其中应交增值税下降8.5%,下降幅度比营业收入分别大0.7、1.5个百分点,企业税务负担明显减轻。

三、主要问题

(一)增长乏力,势头放缓。

从当月增速看,4月份以来,全省规模以上工业增加值月度平均增速为4.6%,比全国平均增速低0.5个百分点,其中9月增速比全国低0.8个百分点。从累计增速看,1-3月,全省规模以上工业增加值累计增速高于全国6.5个百分点,大幅领先,但从4月开始优势明显减小,前三季度累计增速只比全国高1.5个百分点。

(二)产销不畅,库存积压。

前三季度,全省工业企业产品销售率为97.5%,比全国平均水平低0.2个百分点,今年以来产销率始终低于全国平均水平。全省重点监测的19个大类行业中,有15个产销率比上年同期下滑,1个持平,只有3个产销率小幅上涨。其中,医药制造业因上半年疫情影响导致医院就诊人数大幅降低,基层医疗机构基本处于歇业及半歇业状态,医药消费大幅降低,同时医药市场感冒退热等产品销量被严格管控,销量影响较大,前三季度产销率只有83.7%,1-8月产成品库存同比增长3.6%。

(三)新兴产业占比下滑,电子信息影响较大。

高技术制造业占比下滑且增速不及全国平均水平。前三季度,全省高技术制造业增加值占全省规模以上工业比重为5.8%,比重较2019年下降1.1个百分点;增加值同比下降2.0%,全国在4月份已实现累计扭负为正,前三季度增长5.9%。

其中,全省电子信息制造业处于产业链末端,产品种类单一且附加值低,市场饱和,竞争大,利润薄,利润率不足3%,受疫情和中美经贸摩擦双重影响,订单减少,库存积压,生产持续下滑。前三季度,全省规模以上电子信息制造业增加值同比下降17.0%,在全省19个重点行业中下降最严重;1-8月份,营业收入同比下降29.3%,利润总额同比下降37.0%,产成品存货同比增加100.9%。

(四)民营企业资金紧张,周转慢。

民营企业回款难且回收周期长,流动资金压力大。1-8月份,全省规模以上民营工业企业:一是库存大周转时间长,产成品存货217.23亿元,同比增长22.7%;产成品存货周转天数27.3天,比全省平均周转天数长9.6天;二是欠款多回款慢,应收账款685.25亿元,同比增长47.1;应收账款平均回收期78.8天,比全省平均回收期长26.6天。

四、有关建议

(一)坚定扩大内需战略,恢复市场信心,增强市场活力。

面对国外复杂的疫情和经贸形势,完善产业链开拓国内市场需求,释放经济内生动力,是保证经济稳中有进的根本保障。一要促进新基建、新型城镇化、重大水利等工程建设,这些项目投资额大、产业链长、带动面广,既是撬动市场活力的强大引擎,又是拉动工业增长的重要举措;二要进一步拓宽民间投资的领域和范围,充分发挥民间投资对促进经济发展、调整产业结构、繁荣城乡市场、恢复市场信心的重要作用;三要以十大工业产业为抓手,带动一二三产业融合发展,促进产业转型升级,大力扶持新兴产业发展。

(二)延长扶持政策有效时间,创新金融产品,提高区域金融服务能力、政务服务水平。

一是继续落实落地有关政策,延长减免税费、减少社保费用、降低房租等优惠措施的有效期,持续减轻企业负担,给予企业足够的缓冲时间;二是充分借鉴东部发达省份经验,开发使用保函等金融产品,替换企业监控资金,在防范风险同时提高资金使用率,加速资金链流动;三是杜绝各级政府或有关部门违背企业真实意愿或在约定的付款方式之外以承兑汇票等形式延长付款期限,建立清理和防止拖欠企业账款长效机制;四是鼓励能够贷到款的大型企业通过提前还款、预付账款等方式将资金流输入上下游配套企业,促进产业链协同发展;五是进一步优化营商环境,提高政府服务质量和效率,扶持本土企业发展,优先本地采购,实现本地销售。

(三)盘活存量,创造增量,加强企业现代化管理,推动困难企业资产重组和优势互补,提高企业市场竞争力。

企业在市场经济中发展遵循优胜劣汰的生存规则,疫情加速了比赛进程,提高了生存警戒线。存活的企业必须调整作坊式的粗放管理,加强现代化企业管理,降低管理成本,扩宽销售思路,推进生产线持续转型升级,迎合市场需求,增强抗风险能力;被迫停产企业或规模以下工业企业,加快与优势企业或彼此内部资源的重组与合作,实现资源共享和优势互补,以形成新的增量,新的市场竞争力。

扫一扫在手机打开当前页面