2020年贵州省房地产开发运行情况分析

2020年,贵州认真贯彻落实中央关于房地产调控的决策部署,坚持“房住不炒”工作定位,统筹推进疫情防控和经济社会发展工作,房地产开发投资持续回升,商品房销售面积稳定增长,资金到位增速扭负为正,全省房地产市场呈现平稳运行态势。

一、基本运行情况。

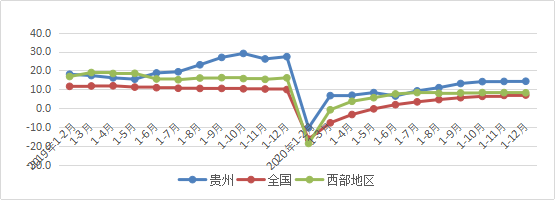

(一)房地产开发投资增速回升。

2020年,全省房地产开发企业完成投资比上年增长14.3%,增速较前三季度、上半年和一季度分别回升1.2、7.8和7.6个百分点。与全国和西部地区平均水平比较,2020年贵州省房地产开发投资增速分别高于全国(7.0%)和西部地区(8.2%)平均水平7.3个和6.1个百分点。

图1 2019年以来贵州与全国、西部房地产开发投资增速走势(%)

按房地产开发类型分,住宅、办公楼、商业营业用房投资增速均有所提升。2020年,全省房地产开发投资中住宅投资比上年增长23.8%,增速较前三季度提升3.0个百分点;办公楼投资比上年下降28.7%,降幅较前三季度收窄12.6个百分点;商业营业用房投资比上年下降5.5%,降幅较前三季度收窄2.5个百分点。

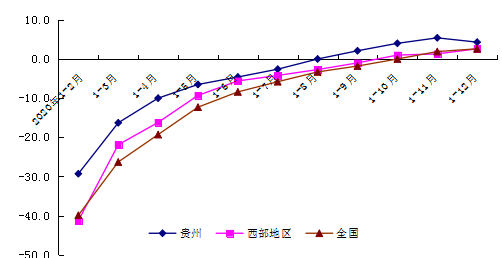

(二)商品房销售面积稳定增长。

2020年,全省商品房销售面积5552.51万平方米,比上年增长4.3%,增速较前三季度提高2.2个百分点;其中住宅销售面积4929.93万平方米,增长6.9%,增速较前三季度提高3.3个百分点。全省房地产开发企业商品房销售额3224.23亿元,比上年增长1.3%,增速较前三季度提高1.7个百分点;其中,住宅销售额2760.73亿元,增长9.2%,增速前三季度提高3.4个百分点。

图2 2020年以来贵州、西部地区及全国销售面积增速走势(%)

与全国和西部地区平均水平比较,2020年贵州省房地产开发企业商品房销售面积增速均高于全国(2.6%)和西部地区(2.6%)平均水平1.7个百分点。

(三)房屋施工面积增速回落。

2020年,全省房屋施工面积26922.73万平方米,比上年下降3.1%,降幅较前三季度扩大1.4个百分点;其中,住宅施工面积18390.09万平方米,下降0.2%,降幅较前三季度扩大2.2个百分点。2020年,全省房屋新开工面积5441.06万平方米,比上年下降24.8%,降幅较前三季度扩大0.7个百分点;其中,住宅新开工面积4009.19万平方米,下降23.4%,降幅较前三季度扩大2.3个百分点。

(四)到位资金增速扭负为正。

2020年,全省房开企业本年到位资金小计2961.78亿元,比上年增长0.8%,今年以来首次实现由负转正,较前三季度提升3.9个百分点。其中,国内贷款114.02亿元,比上年增长12.4%,增速较前三季度提升6.3个百分点;自筹资金1050.00亿元,比上年下降3.2%,降幅较前三季度扩大0.6个百分点;定金及预收款854.09亿元,比上年增长0.5%,增速较前三季度提升9.0个百分点;个人按揭贷款850.98亿元,比上年增长9.1%,增速较前三季度提升5.2个百分点;其他资金来源92.69亿元,比上年下降25.2%,降幅较前三季度扩大2.7个百分点。

二、需要关注的问题

(一)资金保障仍显不足。

2020年,全省房地产开发企业本年资金到位增速虽然实现正增长,但比房地产开发投资增速低13.5个百分点。另外,2020年全省房地产开发本年到位资金占房地产开发完成投资比重仅为86.6%,表明资金对房地产开发市场的后续保障力度严重不足。

(二)项目建设缺乏后劲。

从项目建设指标来看,房屋施工面积降幅扩大,新开工等指标仍然处于高位负增长,在一定程度上表现出后劲不足。由于受销售市场回升缓慢、资金保障不足等因素影响,部分重大项目开盘建设进度放缓,特别是计划总投资较大的项目,建设周期较长,多是分批拿地,企业根据销售市场决定开发进度,导致项目建设进度较为缓慢。

(三)土地成交量下降。

2020年,全省房开企业本年土地购置面积348.57万平方米,比上年减少34.8%,降幅较前三季度扩大8.0个百分点,本年土地成交价款同比减少17.9%,降幅较前三季度也呈扩大态势。土地作为房地产市场的“源头”和先行指标,与房地产市场发展息息相关,土地呈现高位负增长态势,一定程度上体现出房开商拿地意愿不高,将对房地产市场长期平稳发展产生一定影响。

三、有关建议

继续坚持“房住不炒”,践行“因城施策”,稳定市场秩序,完善建立符合我省实际情况的房地产市场发展长效机制,促进全省房地产市场平稳健康发展。

(一)加强监测,建立长效机制。构建房价、人口、土地、财税和住房供应之间的联动机制,持续监测商品房建设及销售市场变动情况,实时掌握房地产市场走势。及时做好市场分析、政策解读等工作,正面引导消费者,营造积极稳定的舆论环境,为全省房地产市场稳健发展提供强有力支撑。

(二)拓宽渠道,保障资金投入。狠抓资金保障,多渠道、多举措保证在建项目资金投入,防范资金断裂风险,做好项目风险评估,鼓励、引导社会资金投入优质项目建设。切实提高企业自身融资能力,增强内源融资能力,减少对银行贷款的依赖性。

(三)多方聚力,加快建设进度。坚持问题导向,建议有关部门关注重点项目的建设规模、周期、结构、质量,协调解决在建项目推进过程中遇到的融资困难、拆迁困难、工程进度缓慢、质量安全隐患等方面的问题,及时化解矛盾和风险,确保在建项目有序推进。

(四)优化结构,助推项目转型。各地要结合自身实际,从政策、环境、项目等各方面挖掘各地房地产开发投资潜力。抢抓政策机遇,充分发挥新型城镇化、脱贫攻坚战略行动等政策红利,有效利用交通、气候等资源优势。提升服务水平,优化营商环境,培育新企业入库,引进省外大型房开企业,支持省内重点企业。发掘优质项目,根据各地经济发展水平、人口数量、城镇化水平等条件,择优发展高品质、集约化的房地产开发项目。

扫一扫在手机打开当前页面